¿Un Mundo Sin Suficiente Vino?

El diario El País destaca que la superficie de cultivo y la producción ha caído un 4% desde 2000 a pesar de que la demanda crece

Por primera vez en las últimas décadas, el sector del vino no solo no soporta excedentes, sino que sufre un momento de ajuste máximo entre oferta y demanda. En algunos medios industriales se teme incluso que, en un futuro, pueda faltar vino. La tendencia se ha reflejado en un incremento general de los precios, desde los de mayor calidad a los graneles.

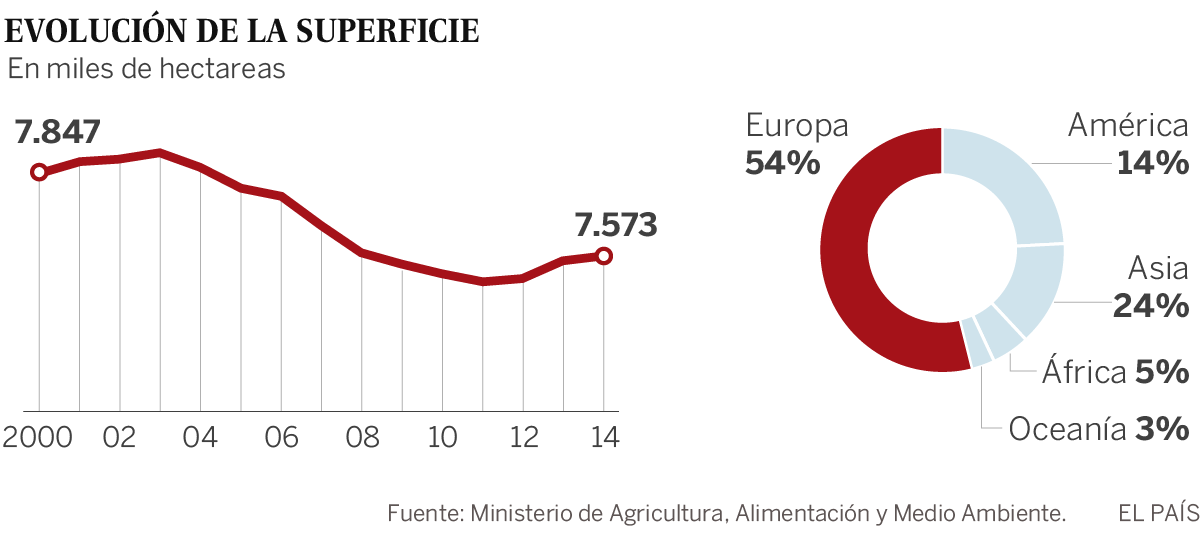

Y aunque ha sido un año de bajas cosechas en los tres principales productores del mundo (España, Italia y Francia), no se trata de una situación que se haya producido de la noche a la mañana. Por el contrario, es la consecuencia de un ajuste que se ha venido desarrollando desde el año 2000 y que se ha traducido en una reducción de la superficie mundial del 4% y de un porcentaje similar en la producción, mientras la demanda crecía en un 7%.

Según la Oficina Internacional del Vino (OIV) entre 2000 y 2014 ha perdido 300.000 hectáreas para cerrar este último año en 7,5 millones. Esta evolución no ha sido igual en todas partes. En esos 14 años, Europa perdió algo más de 800.000 hectáreas cultivadas y ha pasado de suponer el 63% de los viñedos de todo el mundo para significar solamente el 54%. Mientras, el cultivo se incrementaba especialmente en Asia, —que pasaba del 19% de la superficie al 24%, con 1,82 millones de hectáreas— y en América, donde aumentaba del 12% al 14%

En el ajuste mundial de las superficies de viñedo y en la reducción de las producciones, la Unión Europea, primer bloque en superficie, producción y consumo, ha tenido un papel protagonista. En los años ochenta, las producciones comunitarias de vino llegaron a superar los 200 millones de hectolitros, provocando inmensos mares de zumo para su transformación en alcohol con un gasto ingente para las arcas comunitarias. Informes de la Comisión señalaban en aquella época que con los excedentes, era posible dar a cada ciudadano cuatro botellas de vino.

Esa fue la razón por la que los responsables comunitarios pusieron en marcha en 2000 una primera reforma de la Organización Común del Mercado del Vino a la que siguió otra en 2008 con el objetivo prioritario de controlar el potencial vitivinícola. Esa estrategia se concretó en ayudas para el arranque, reconversión y reestructuración de los viñedos que, en el caso de España se tradujo en ayudas directas de casi 1.700 millones de euros. En España, esa política supuso rebajar la superficie de 1.150.000 a 950.000 hectáreas.

Pero Bruselas fracasó aquí con su estrategia. La producción creció de una media de 37 a 43 millones de hectolitros al año, por el cambio de variedades más productivas y la reestructuración de explotaciones con la aplicación de riego localizado. Un paso más de Bruselas para limitar el aumento de la superficie fue controlar cada año los derechos de plantación y actualmente las autorizaciones de nuevas plantaciones, que no pueden superar en cada país el 1% de la superficie plantada.

El frente externo

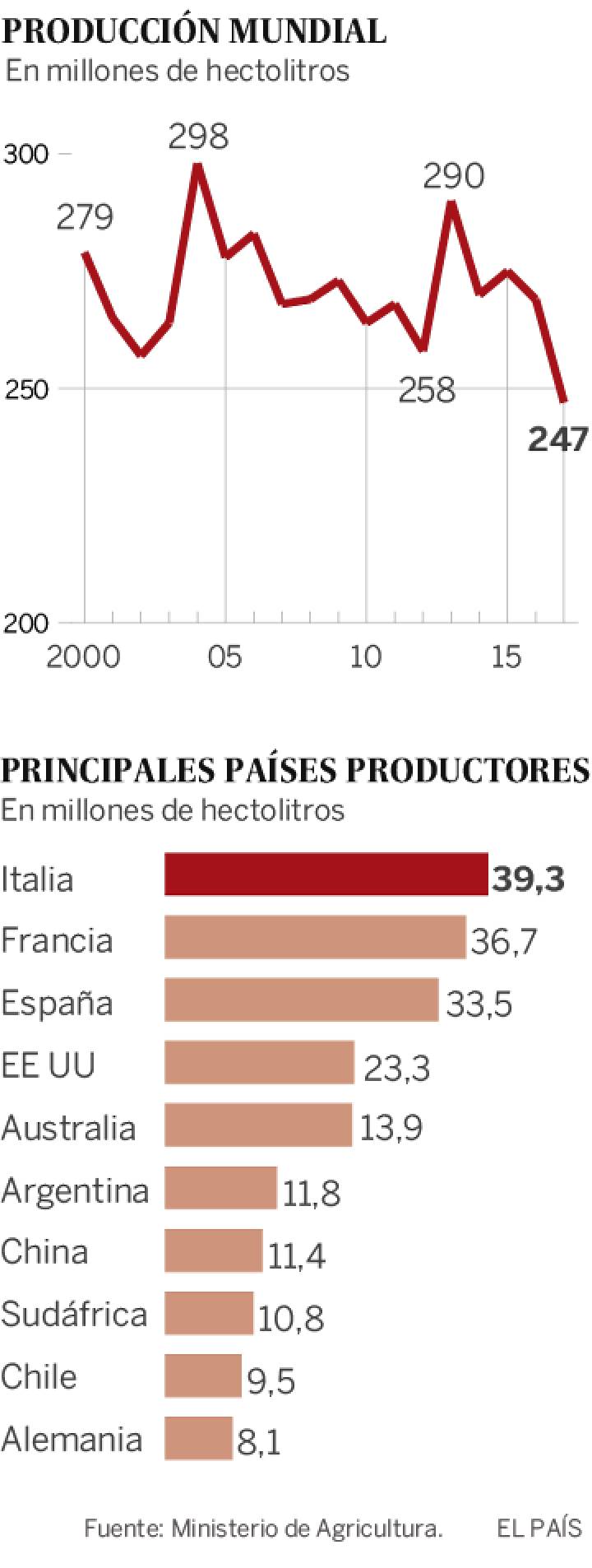

Frente a este descenso de las superficies en el seno comunitario, en el exterior crecía la superficie de viñedo. En China, en el mismo periodo se pasó de unas 300.000 hectáreas a unas 600.000. Esto oficialmente, porque otras estimaciones hacen crecer la superficie cultivada real hasta las 800.000. A pesar de estos cambios, los países comunitarios siguen liderando el sector de la producción con una media en este periodo de 168 millones de hectolitros, aunque en el último año esa cifra cayó hasta solo 145 millones, sin incluir zumos y mostos, la cantidad más baja desde 2000. Italia fue responsable de 39,3 millones, Francia generó 36,7 a Francia y 33,5 España.

Frente a este descenso de las superficies en el seno comunitario, en el exterior crecía la superficie de viñedo. En China, en el mismo periodo se pasó de unas 300.000 hectáreas a unas 600.000. Esto oficialmente, porque otras estimaciones hacen crecer la superficie cultivada real hasta las 800.000. A pesar de estos cambios, los países comunitarios siguen liderando el sector de la producción con una media en este periodo de 168 millones de hectolitros, aunque en el último año esa cifra cayó hasta solo 145 millones, sin incluir zumos y mostos, la cantidad más baja desde 2000. Italia fue responsable de 39,3 millones, Francia generó 36,7 a Francia y 33,5 España.

La caída de la producción comunitaria ha sido la principal protagonista del descenso en la producción mundial del vino. Se vinifican solo 246 millones de hectolitros —la cifra más baja desde 2000— frente a los 266 millones de hectolitros del año anterior y las cosechas récord de 2004 (con 298 millones de hectolitros) o los 290 millones de 2013. La estabilidad o los ligeros recortes a la baja o al alza de las producciones de terceros países como Argentina (con 11,8 millones de hectolitros), Chile (con 9,5), Sudáfrica (con 10,8) o Australia (con 13,9), no han tenido efectos significativos para modificar el comportamiento de los mercados vinícolas.

EL MISMO VOLUMEN A UN PRECIO MAYOR

Para España, la reducción de la producción mundial y el mantenimiento de la demanda constituye un dato positivo en un sector netamente excedentario: la producción media es de unos 43 millones de hectolitros, mientras la demanda interna en forma de vino es solamente de 10 millones de hectolitros.

De acuerdo con esta situación, España se ha convertido en el principal país exportador del mundo. En los últimos años, ese liderazgo se ha basado en la exportación fundamentalmente de vinos a granel a precios bajos, sobre todo a Italia y a Francia.

A junio de 2017, en cómputo interanual, el comercio mundial del vino se situó en una cifra récord de 104 millones de hectolitros (con un incremento del 1,7%) a un precio medio de 2,89 euros por litro, en un total de 30.051 millones de euros.

Con este ajuste de los mercados España tiene la posibilidad de exportar lo mismo en volumen y obtener un mayor precio por ello.

Fuente: Atención Mauro Sosa Centro de Viñateros y Bodegueros del Este - extraído del País de Madrid.

.gif)

.gif)